牙膏

牙膏可按酸碱度分类、按研磨剂分类、按洗涤剂分类等:

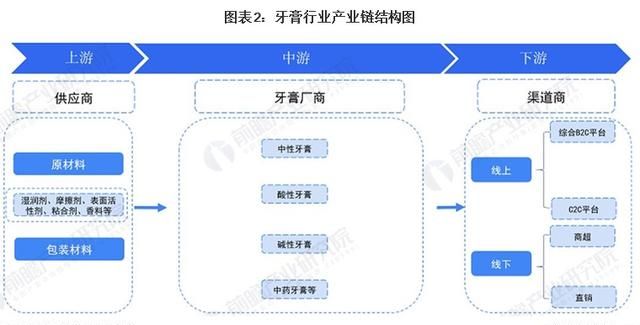

产业链剖析

中国牙膏产业链其上游原材料主要包括摩擦剂、湿润剂、粘合剂、表面活性剂、香料及甜味剂以及包装材料厂商等,中游牙膏市场主要为各类牙膏的生产商等,下游为各类线上销售渠道和线下渠道。

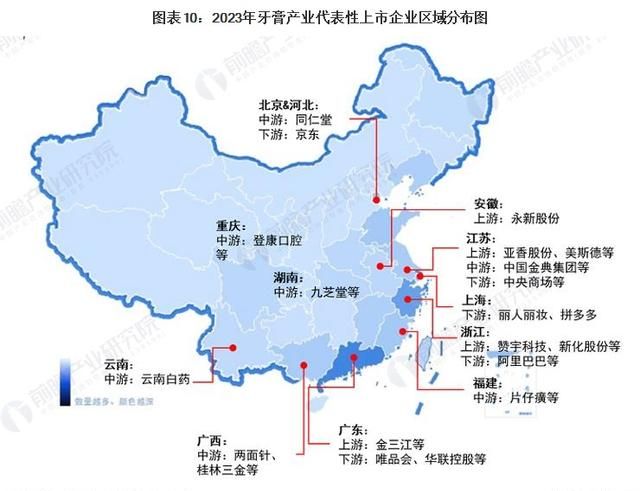

分中国牙膏产业链上代表企业/机构情况,上游原材料供应商主要有新化股份、赞宇科技、美思德、金三江等;中游企业既包括黑人等国外品牌,也包括云南白药、两面针、登康、片仔癀等本土品牌;下游主要为京东、阿里巴巴、拼多多等线上渠道以及华联、沃尔玛等线下商超等。

行业发展历程

上个世纪,我国牙膏市场由本土品牌组成,如两面针、田七、冷酸灵、黑妹、中华等等。其中黑妹、中华以及两面针三大品牌占据着我国东部、南部和西部市场,形成“三足鼎立”的局面。但随着外资品牌利用强大的营销攻势进入我国市场,牙膏行业遭受重新洗牌。1992年,高露洁进入中国,随后联合利华收购了上海牙膏厂的“中华”获得快速发展。1995年,佳洁士进入中国同样加速抢占牙膏市场。

目前,我国牙膏行业相对成熟,已进入高质量发展阶段,特征表现为行业格局相对稳定,政策聚焦规范产品生产和市场运行。

行业政策

2021-2023年我国颁布的多项政策多为规范牙膏等日化产品的生产及包装,加快牙膏等日化产品关键技术突破等内容。具体政策如下:

行业现状

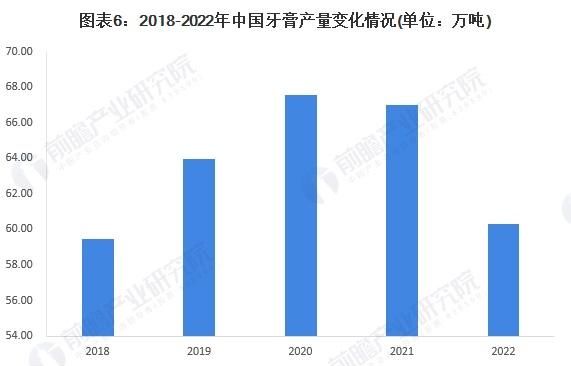

据中国口腔清洁护理用品工业协会数据,2018-2020年我国牙膏产量规模呈逐年增长态势,2020年我国牙膏产量为67.59万吨。2022年中国牙膏产量约60.3万吨,同比下滑10%,主要系受2022年国内新冠疫情升级的影响。

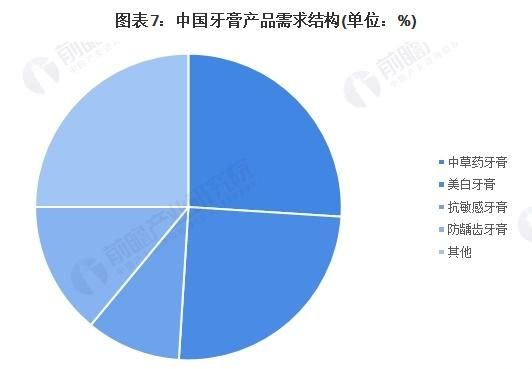

——美白和中草药品类功效

据中国口腔护理用品工业协会,从产品功效看,美白、中草药品类牙膏仍然是主要诉求,中药植物成分的牙膏份额达26%,美白类牙膏市场份额达25%,抗敏感牙膏市场份额达10%; 特色明显的产品市场拓展加快。

市场规模

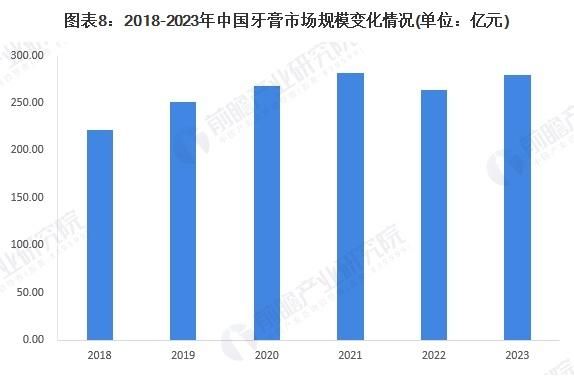

受健康意识提升及消费观念转变,消费者越来越重视口腔护理,从而带动牙膏市场的快速发展。据中国口腔清洁护理用品工业协会行业数据,2022年中国牙膏行业规模以上企业销售收入约263.56亿元。经初步统计,2023年中国牙膏行业规模以上企业销售收入约279亿元,同比增长6%。

竞争格局

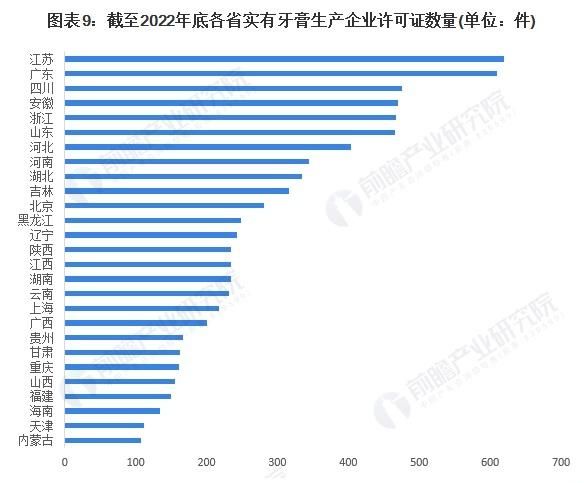

根据国家药监局公布的药品监督管理统计年度数据(2022年),中国牙膏生产企业许可证主要分布在江苏、广东、四川、安徽、山东、浙江等地区。

从代表性企业分布来看,行业代表性企业主要分布在华南地区,如云南的云南白药、广西的两面针和桂林三金等,以及华东沿海地区,如福建的片仔癀、江苏的金典等。

企业竞争

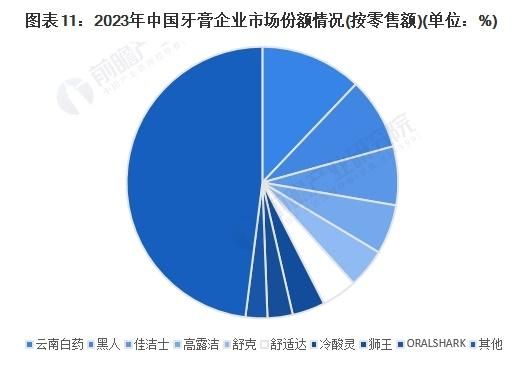

根据欧特欧统计的数据,2023年4月MAT(2022年5月至2023年4月)滚动年间,包括天猫、淘宝、京东、抖音、快手等17个平台在内的全网牙膏类产品销售额为107.06亿元。

分品牌来看,云南白药、黑人、佳洁士零售额占比分别为12.1%、8.6%、7.0%,位居前三。

其次,高露洁、舒客和舒适达等品牌零售额占比为5.9%、4.7%和4.2%。

发展趋势

当前,我国经济正处于产业转型升级的关键时期,口腔清洁护理用品行业需要按照高科技、高质量要求进行发展,从而为我国人民提高口腔健康水平做出更大的贡献。未来我国牙膏行业技术将朝着专业化、个性化、养生化和智能化方向发展:

峨眉九里香口腔养护膏,具有良好的灭菌除味效果,配伍中药植物配方,可打造系列产品,具有良好品牌技术支持,形成可靠的市场客户粘性,市场潜力巨大。